豊かなセカンドライフ実現のために 資産を「ととのえる」世代

ゆとりあるセカンドライフをおくるための最後の準備を行っていきましょう。

セカンドライフにかかるお金

セカンドライフを充実したものとするためには相応のお金が必要がなります。一例を確認してみましょう。

出典:総務省統計局「小売物価統計調査年報 2019年」

公益財団法人日本生産性本部「レジャー白書2019」

ゼクシィ結婚トレンド調査2019(青森・秋田・岩手調べ)

国土交通省住宅局「平成25年度住生活総合調査」

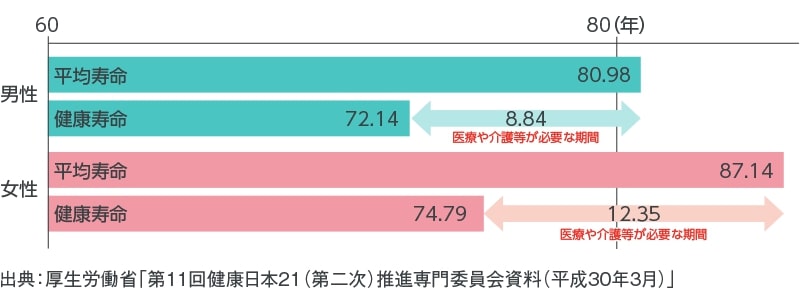

平均寿命と健康寿命の差

健康寿命とは「健康上の問題で日常生活が制限されることなく生活できる期間」と定義されており、平均寿命と健康寿命の差は、日常生活に制限のある「健康ではない期間」を意味します。2016年において、この差は男性8.84年、女性12.35年でした。平均寿命と健康寿命の差が、一般的に医療や介護等を要する期間といえます。

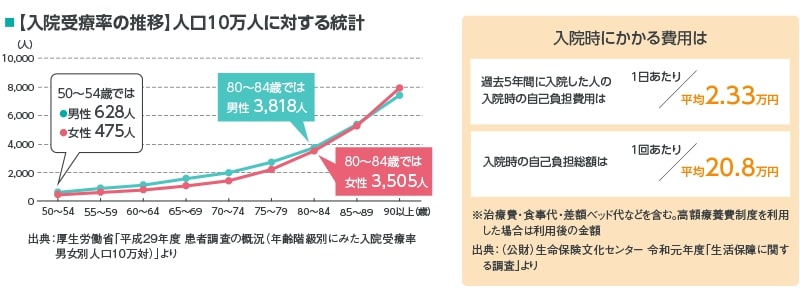

病気やケガでの入院リスク

病気やケガで入院するリスクは、年齢が上がるほど高くなります。急な医療費へのそなえも考えておきましょう。

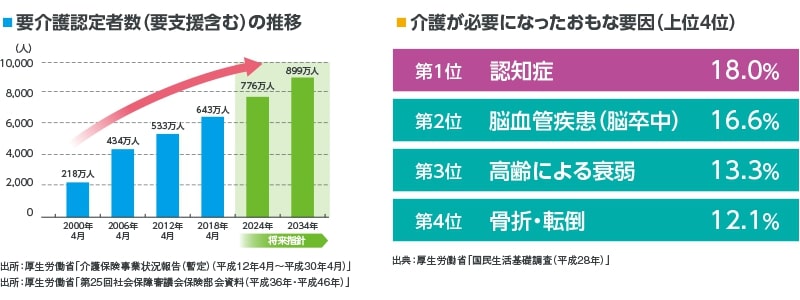

要介護状態・認知症は誰にでもおこりえます

介護リスク

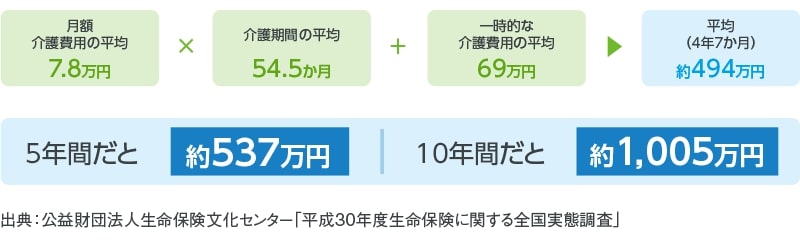

介護にはどれくらいの年数がかかるかご存知でしょうか。介護を行った期間(現在介護を行っている人は、介護を始めてからの経過期間)は平均54.5ヵ月(4年7ヵ月)。4年以上介護した割合も4割を超えています。

出典:公益財団法人生命保険文化センター「平成30年度生命保険に関する全国実態調査」

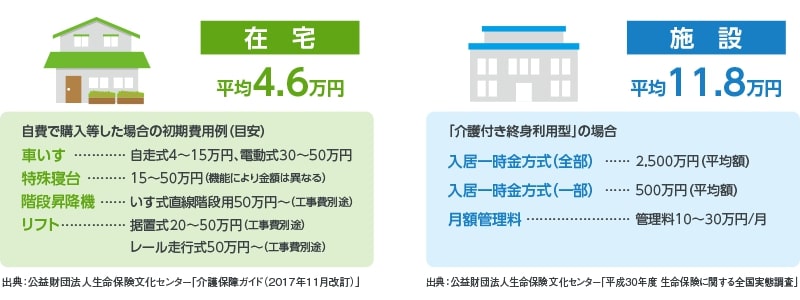

介護にかかるお金

参考情報:介護を行った場所別の費用

要介護認定者数の増加原因

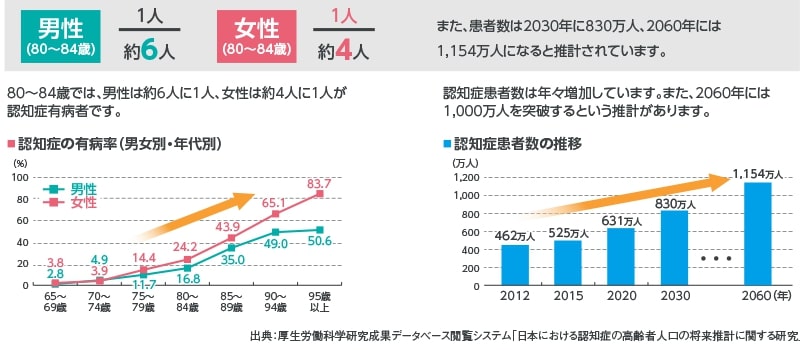

認知症の実状

これまでコツコツ貯めてきたお金で足りますか?

貯蓄をただただ取り崩すだけではいずれ底をついてしまいます。

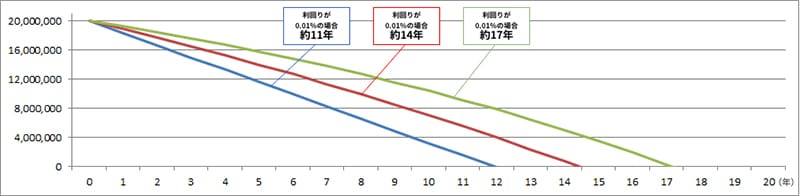

運用することでお金の寿命を延ばすことが期待できます

下の図は退職金である2,000万円の手持ち資金を、ゆとりある生活の上乗せ額である毎月約12.7万円ずつ取り崩した場合の資産です。※

- 公益財団法人生命保険文化センター令和元年度「生活保障に関する調査」の老後を夫婦2人で暮らしていく上で必要と考える「ゆとりある老後生活費」月36.1万円より、総務省統計局「 家計調査年報(家計収支編)2019年」の老後の日常生活費 月約27.0万円を差し引いて算出した毎月の不足金額(小数点以下は切り上げ)。

- 2,000万円を一定の利回りで運用しながら一定金額を取り崩していくシミュレーションであり、特定の商品の運用成果を保証、示唆するものではありません。計算にあたっては1か月複利計算、月末引き出しにて計算しています(課税前)。

- 運用に係る税金、費用等は一切考慮していません。

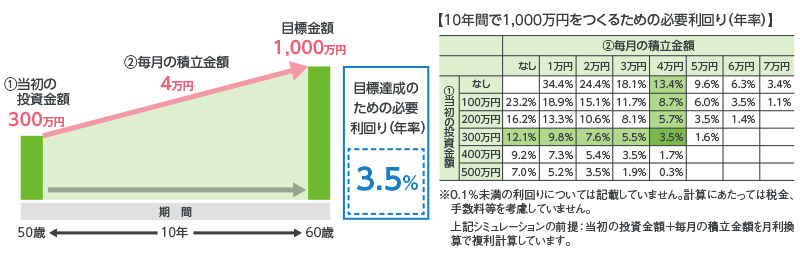

退職時に、退職金以外の老後資金をためておければ安心です

この世代におススメの青森銀行の商品・サービス

あなたにオススメ

トレンド