【活動方針5】“企業価値”の向上

○ガバナンス体制の強化

基本的な考え方

企業理念を基本に、中期経営計画に掲げる目指す姿の実現に向け、より充実したコーポレート・ガバナンスを構築することにより、地域経済の発展と企業価値の向上をめざしています。

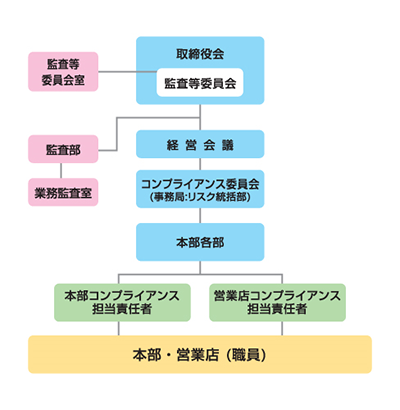

コーポレート・ガバナンス体制の概要等

概要

監査等委員である取締役に取締役会における議決権を付与することにより、監査・監督機能の強化を図るとともに、コーポレート・ガバナンス体制をより一層充実させ、更なる企業価値向上を図ることを目的として「監査等委員会設置会社」を採用しています。

取締役会は、取締役(監査等委員である取締役を除く)5名(うち社外取締役1名)、監査等委員である取締役3名(うち社外取締役2名)の計8名で構成されております。原則として毎月1回開催し、経営に関する重要事項を決定するとともに、取締役の職務の執行状況を監督しています。

監査等委員会は、監査等委員である取締役3名(うち社外取締役2名)で構成されています。原則として毎月1回開催し、取締役の職務執行の監査及び監督を行っております。また、監査・監督業務の実効性を高めるため、常勤の監査等委員を1名選定するとともに、監査等委員会を補佐する体制として監査等委員会室を設置しています。

また、取締役会から委任を受けた事項や業務全般の重要事項を協議・決定し、業務全般の運営状況を管理するほか、取締役会が取締役に委任した事項について審議を行う機関として経営会議を設置しています。

加えて、経営の意思決定・監督機能と業務執行機能を分離し、コーポレート・ガバナンスをより一層充実させるため、執行役員制度を導入しています。

その他、企業経営および日常業務に関して法律上の判断が必要な際には、顧問弁護士と随時相談を行い、判断の適法性を確保しています。

内部監査および監査等委員会監査の状況

内部監査部署である監査部は、持株会社であるプロクレアホールディングス監査部と連携して全ての本部、営業店及びグループ会社等を対象とした内部監査を実施し、経営上の各種リスクに対する内部管理態勢並びに法令等遵守態勢の状況を検証・評価するなど内部統制システムの整備・運用状況について監査するとともに、その結果に基づいて取締役会及び監査等委員会への報告、あるいは各部署への改善提案を行っています。また、会計監査人と定期的に会合を開催するなど緊密な連携を保ち、会計監査内容について意見及び情報の交換を行うなど監査の実効性の確保に努めています。

監査等委員会監査につきましては、監査等委員会監査等基準に基づき監査等委員会で決定した監査計画に従って、取締役会等における取締役の職務執行状況の監視・検証を行うとともに、内部監査部署との連携による業務適正処理の点検等の業務監査等を実施しています。そのほか、内部統制部門から各種報告を受け、内部統制システムのモニタリング機能の実効性について監視・検証を行っています。

また監査等委員会は、代表取締役と経営課題、監査上の重要課題等について定期的に意見交換を行うとともに、会計監査人と定期的に会合を開催するなど緊密な連携を保ち、意見及び情報の交換等を行うことにより適切な監査業務の遂行に努めています。

内部統制システムの整備状況

会社法および会社法施行規則に基づき、業務の適正を確保するため、取締役会において「内部統制システムの整備に関する基本方針」を決議し、「取締役、執行役員、理事及び職員等の職務の執行が法令および定款に適合することを確保するための体制」「取締役の職務の執行に係る情報の保存および管理に関する体制」など9項目について体制の整備を図っています。

情報開示

コーポレート・ガバナンスの実効性を上げるためには、経営の透明性を高めていくことが重要であると認識しており、ディスクロージャー誌・ホームページ等を通じて、透明で公平な情報開示に取り組んでいきます。

○法令等遵守への取り組み

基本的な考え方

【青森銀行コンプライアンス組織図】

法令等遵守(コンプライアンス)の徹底は、経営の最重要事項のひとつであり、あらゆる業務運営について法令等遵守態勢を充実させ実効性の確保に努めるとともに、地域のリーディング企業および企業市民としての社会的責任に鑑み、適切な企業活動を行っています。

青森銀行行動憲章

法令等遵守の基本方針として「青森銀行行動憲章」を次のとおり定め、役職員一人ひとりが「法令等遵守の徹底」を実践しています。

青森銀行行動憲章

- 1.【銀行の公共的使命】

- 私たちは、公共的使命の重みを常に認識し、健全な業務運営を通じて揺るぎない信頼の確立を図ります。

- 2.【質の高い金融サービスの提供】

- 私たちは、お客さま本位の業務運営を通じて、お客さまのニーズに応えるとともに、質の高い金融サービスの提供を通じて、地域社会の発展に貢献します。

- 3.【法令やルールの厳格な遵守】

- 私たちは、あらゆる法令やルールを厳格に遵守し、誠実かつ公正な企業活動を遂行します。

- 4.【社会とのコミュニケーション】

- 私たちは、経営等の情報を公正に開示し、経営の透明性を高めるとともに、広く社会とのコミュニケーションを図ります。

- 5.【人権の尊重】

- 私たちは、すべての人々の人権を尊重します。

- 6.【働き方の改革、従業員の職場環境の充実】

- 私たちは、従業員の多様性、人格、個性を尊重する働き方を実現するとともに、健康と安全に配慮した働きやすい職場環境を確保します。

- 7.【環境問題への取組み】

- 私たちは、資源の効率的な利用や廃棄物の削減を実施するとともに、環境保全に寄与する金融サービスを提供するなど、環境問題に積極的に取り組みます。

- 8.【社会参画と発展への貢献】

- 私たちは、地域社会とともに歩む「良き企業市民」として、積極的に社会に参画し、その発展に貢献します。

- 9.【反社会的勢力との関係遮断、テロ等の脅威への対応】

- 私たちは、反社会的勢力とは断固として対決し、関係遮断を徹底します。また、マネー・ローンダリング対策およびテロ資金供与対策の高度化に努めます。

また、日常行動面での法令等遵守のあり方を示した「青森銀行行動規準」や、銀行業務の中で遵守すべき法令やルールを定めた「法令等遵守マニュアル」を役職員全員へ配布し、各種研修・会議などの実施により法令等遵守の一層の浸透に努めています。

さらに、法令等遵守態勢の実効性を高めるため、法令等遵守実施計画(コンプライアンス・プログラム)を年度毎に策定し、取締役会からの指示のもとに、実施計画を着実に実践しています。あわせて、プログラムの進捗・達成状況について、経営会議・取締役会へ報告を行い、「コンプライアンス・プログラムの着実な実施による、経営陣と一体となったコンプライアンス態勢の強化」に努めています。

本部各部・営業店の法令等遵守態勢

各部店には法令等遵守態勢を管理する責任者として、「コンプライアンス担当責任者」が配置されております。「コンプライアンス担当責任者」は、法令等を遵守する意識の醸成・徹底に努めるとともに、「法令等遵守状況チェックリスト」に基づいて、コンプライアンス項目の定期的点検を行い、状況をリスク統括部へ報告する態勢となっています。

また、監査部では、法令等遵守態勢の強化について、グループ全体の整備状況ならびに運用状況の有効性を検証した監査を実施しています。

コンプライアンス委員会

法令等遵守態勢の実効性を一層高めるため、業務全般の法令等遵守事項の審議機関として「コンプライアンス委員会」を設置しています。

この「委員会」は、銀行内外のコンプライアンス環境の変化に適時・適切に対応していくため、コンプライアンス上の諸問題を審議する機関として設置したものであり、コンプライアンス全般を統括するリスク統括部が事務局となっております。コンプライアンス委員会で審議された内容は、経営会議、取締役会へ報告されます。

販売・勧誘方針

当行では、「金融サービスの提供に関する法律」に基づき、金融商品販売にかかる勧誘方針を定め、ポスターやホームページ等で公表し、お客さまの立場に立ったわかりやすい商品説明と適切な勧誘・情報提供を行うよう努めています。

また、金融商品取引法や関連法令等の改正に適切に対応し、お客さまの保護および利便性の向上に努めています。

金融商品の販売等に関する勧誘方針

当行は、金融サービスの提供に関する法律第10条により、金融商品の販売・勧誘にあたり、次の事項を遵守し、お客さまの信頼に応えるよう努めます。

- 1.当行は、金融商品をお勧めするにあたり、お客さまの知識・経験・財産の状況およびお客さまの目的等に応じた適切な勧誘を行います。

- 2.当行は、お客さまに商品内容やリスク内容等重要な事項を正しくご理解いただけるように説明いたします。

- 3.当行は、断定的な判断や事実と異なる情報の提供等、お客さまの誤解を招くような説明は行いません。

- 4.当行は、お客さまにご迷惑をおかけする時間帯や場所での勧誘は行いません。

- 5.当行は、お客さまの信頼に応えるよう役職員の知識技能の修得・研さんに努めます。

当行は、お客さまに安心してお取り引きいただけるよう誠実かつ公正な企業活動を実践していきます。

反社会的勢力への対応

当行は、反社会的勢力に毅然とした姿勢で臨み、関係を遮断するため、「反社会的勢力に対する基本方針」を制定しています。

反社会的勢力に対する基本方針

青森銀行は、市民社会の秩序や安全に脅威を与える反社会的勢力との関係を遮断するため、以下のとおり基本方針を定め、これを遵守します。

- 1.組織としての対応

- 反社会的勢力に対しては、経営トップ以下組織全体で対応します。また、反社会的勢力に対応する役職員の安全を確保します。

- 2.外部専門機関との連携

- 平素から、警察、暴力追放運動推進センター、弁護士等の外部専門機関と緊密な関係の構築に努めます。

- 3.取引を含めた一切の関係遮断

- 反社会的勢力とは取引を含めた一切の関係を遮断します。

- 4.有事における民事と刑事の法的対応

- 反社会的勢力からの不当要求に対しては毅然と拒絶し、必要に応じて民事と刑事の両面から法的対応を行います。

- 5.裏取引や資金提供の禁止

- 反社会的勢力に対しては、裏取引、不適切な便宜供与、資金提供は一切行いません。

個人情報保護法等への対応

「個人情報の保護に関する法律」(以下、「個人情報保護法」)および情報資産の管理に対する取り組みは、経営の重要事項として捉えています。

このため、当行では、「個人情報保護法」、「個人情報の保護に関する法律についてのガイドライン」、「金融分野における個人情報の保護に関するガイドライン」および関連法令等への対応として、個人情報の適切な保護と利用に関する考え方を「個人情報保護宣言」として定め公表しています。情報資産の管理に関しては、「情報資産に関わるセキュリティポリシー」として定めています。

また、個人データや情報資産の安全管理のために、規程・要領等の整備、ならびに全行的な管理体制の整備を実施し、全ての役職員に対する教育・指導の周知徹底や年2回、本部・営業店の全部店で一斉点検を行うなど、必要かつ適切な安全対策を講じています。

個人情報保護宣言

当行は、個人情報の安全管理について以下の方針に基づいた措置を講じることにより、個人情報を適切に保護してまいります。

- 1.個人情報保護に対する取組方針

- (1)当行では、全ての役職員が「個人情報の保護に関する法律」、「行政手続における特定の個人を識別するための番号の利用等に関する法律」および関係法令等を遵守いたします。

- (2)法令等で定める場合を除き、個人情報を別に掲げる利用目的以外の目的で利用いたしません。

- (3)お客さまに関する個人データを正確かつ最新の内容に保つよう努めるとともに、個人データの適切な保護と利用のために必要かつ適切な安全管理対策を講じます。

- (4)保有個人データの開示等のお申し出、個人情報に関するご質問ならびにご意見・ご要望につきましては、適切かつ迅速な対応をいたします。

- (5)個人情報の適正な取扱いと管理を継続的に行い、これらの取組みは適宜見直し、改善してまいります。

- 2.個人情報の取得・利用

- (1)当行は、個人情報の取得に際してお客さまにあらかじめ利用目的を明示し、別に掲げる業務および利用目的の達成に必要な範囲内で、適正かつ適法な手段により取得いたします。

- (2)当行は、お客さまにとって利用目的が明確になるよう具体的に定めるとともに、例えば、各種アンケート等への回答に際しては、アンケートの集計のためのみに利用するなど取得の場面に応じ、利用目的を限定するよう努めます。

- (3)当行は、例えば、以下のような情報源から個人情報を取得することがあります。

- (取得する情報源の例)

- ・預金口座のご新規申込書など、お客さまにご記入・ご提出いただく書類等により直接提供される場合(ご本人からの申込書等の書面の提出、ご本人からのWEB等の画面へのデータ入力)

- ・各地手形交換所等の共同利用者や個人信用情報機関等の第三者から、個人情報が提供される場合

- (4)当行は、法令により例外として扱われる場合を除いて、お客さまの特定個人情報を利用目的を超えて利用いたしません。

- (5)当行は、お客さまの機微(センシティブ)情報(金融分野における個人情報保護に関するガイドラインで定める情報を指します)については、法令等にもとづく場合や業務遂行上必要な範囲においてお客さまの同意をいただいた場合などの同ガイドラインに掲げる場合を除き、取得・利用および第三者提供はいたしません。

- (6)利用目的は、書面等の店頭掲示・備付・配付、ホームページへの掲載などにより広く公表いたします。

- 3.個人データ等の第三者への提供

- (1)当行は、お客さまの同意を得ている場合および法令により例外として扱われる場合を除いて、お客さまに係わる個人データを第三者提供いたしません。

- (2)当行は、法令により定められている場合を除いて、お客さまの特定個人情報を第三者提供いたしません。

- 4.個人データ等の委託および共同利用

- (1)当行は、個人データおよび特定個人情報の取扱いを委託する、または別に掲げる当行関連会社等と共同利用する際には、厳重な個人データおよび特定個人情報の取扱いと管理を義務付けます。ただし、特定個人情報は共同利用いたしません。

- (2)当行は、例えば、以下のような場合に、個人データの取扱いの委託を行っております。

- (委託する事務の例)

- ・定期預金満期のお知らせや投資信託の取引残高報告書などの取引明細通知書等の発送に関わる事務

- ・外国への仕向送金等の外国為替等の対外取引関係業務

- ・ダイレクトメールの発送に関わる事務

- ・情報システムの運用・保守に関わる業務

- (3)当該委託先(再委託先以降を含みます)については、その運用について必要かつ適切な監督を行います。

- 5.個人データ等の安全管理

- 当行は、個人データ、個人番号および特定個人情報の漏洩、滅失または毀損の防止、その他の安全管理のために、規程・要領等の整備、ならびに全行的な管理体制の整備、全ての役職員に対する教育・指導の周知徹底など、必要かつ適切な安全管理対策を講じてまいります。

- 6.保有個人データの開示・訂正・利用停止等

- (1)当行は、保有個人データの開示・訂正・利用停止等についてお客さまからお申し出がありました場合、別に掲げる当行所定の手続きに従い、特別の理由がない限り適切かつ迅速な対応をいたします。

- (2)当行は、ダイレクトメールの送付や電話等での勧誘等のダイレクト・マーケティングで個人情報を利用することについて、ご本人より中止のお申出がありました場合は、当該目的での個人情報の利用を中止いたします。

- 7.個人情報に関するご質問ならびにご意見・ご要望の受付窓口

- 当行では、個人情報の取扱いに関するご質問ならびにご意見・ご要望の受付窓口を次のとおり設置しておりますので、お申し出下さい。寄せられた事案について、速やかな対応をいたします。

- <個人情報の取扱いに関するご質問ならびにご意見・ご要望の受付窓口>

- 営業統括部 お客さま相談室

- 住所:〒030-8668 青森県青森市橋本一丁目9番30号

- TEL:017-777-1111

- 受付時間 9:00~17:00(土日・祝日・年末年始を除く)

- 最寄りのあおぎん本支店窓口

- 受付時間 9:00~15:00(土日・祝日・年末年始を除く)

- Eメール メールアドレス: abank@a-bank.co.jp

- 8.加盟する認定個人情報保護団体

- 当行は、金融分野における認定個人情報保護団体である全国銀行個人情報保護協議会および登録等証券業務に関する認定個人情報保護団体である日本証券業協会の会員です。各団体の苦情・相談窓口(全国銀行協会相談室および銀行とりひき相談所、個人情報相談室)では、会員の個人情報の取扱いについての苦情・相談をお受けしております。

- <銀行業務等>

- 全国銀行個人情報保護協議会(全国銀行協会相談室)

- https://www.abpdpc.gr.jp/

- 【苦情・相談窓口】TEL:03-5222-1700

- またはお近くの銀行とりひき相談所 銀行とりひき相談所(青森)

- TEL:017-734-2580

- <登録等証券業務>

- 日本証券業協会 個人情報相談室

- http://www.jsda.or.jp/

- 【苦情・相談窓口】TEL:03-6665-6784

- 9.法令が定める用語の定義

- 本宣言で使用しております法令が定める用語の定義は次のとおりとなっております。

- ・「個人情報」とは、生存する個人に関する情報であって、次の各号のいずれかに該当するものをいいます。

- ①当該情報に含まれる氏名、生年月日その他の記述により特定の個人を識別することができるもの。(他の情報と容易に照合することができ、それにより特定の個人を識別することができることとなるものを含む)

- ②個人識別符号が含まれるもの。

- ・「個人識別符号」とは、当該情報単体から特定の個人を識別できるものとして個人情報保護法にもとづき、個人情報保護法施行令で定められた文字、番号、記号その他の符号をいいます。

- ・「個人番号」とは、住民票コードを変換して得られる番号であって、当該住民票コードが記載された住民票に係る者を識別するために指定されるものをいいます。

- ・「特定個人情報」とは、個人番号をその内容に含む個人情報のことをいいます。

- ・「個人データ」とは、当行が保有する個人情報データベース等を構成する個人情報をいいます。なお、「個人情報データベース等」とは、個人情報を含む情報の集合物であって、コンピュータまたは目次、索引等の付与により容易に検索できるよう体系的に構成したものをいいます。

- ・「保有個人データ」とは、当行が本人又はその代理人から請求される開示、内容の訂正、追加または削除、利用の停止、消去および第三者への提供を行うことの全ての権限を有する個人データであって、政令で定めるものまたは6ヵ月以内に消去するもの以外のものをいいます。

- ・「機微(センシティブ)情報」とは、要配慮個人情報並びに労働組合への加盟、門地、本籍地、保健医療及び性生活に関する情報(本人、国の機関、地方公共団体、個人情報保護法第76条第1項各号若しくは個人情報保護法施行規則第6号各号に掲げる者により公開されているもの、又は、本人を目視し、若しくは撮影することにより取得する外形上明らかなものを除く)をいいます。

○マネー・ローンダリング及びテロ資金供与防止への対応

マネー・ローンダリング及びテロ資金供与防止対策

マネー・ローンダリング及びテロ資金供与防止(以下、マネロン等防止)対策は、当行において重要な経営課題の一つであり、行内態勢整備等の対策強化を図る必要があると考えています。このような認識の下、当行ではマネロン等防止に係る対策として、「犯罪による収益の移転防止に関する法律」や「外国為替及び外国貿易法」等に基づき、内部管理態勢の強化に取り組んでいます。

マネロン等防止に係る当行の方針は「マネー・ローンダリング及びテロ資金供与防止方針」により明確化しており、「マネー・ローンダリング及びテロ資金供与防止管理規程」によりマネロン等防止に必要な対応事項や管理体制を定めています。また、実効性を強化するため、「マネー・ローンダリング等防止に係る店内研修会」を定期的に開催し、振込や口座開設等の日常業務におけるマネロン等防止対策への習熟度の向上に取り組んでいます。

当行は、金融庁が公表した「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」等に基づきマネロン等防止への取り組みを強化し、犯罪組織やテロ組織への資金流入を防ぎ、安全で利便性が高い金融サービスを提供していきます。

○リスク管理態勢の高度化

基本的な考え方

情報通信技術の高度化や金融業務の自由化・国際化の進展などにより、金融機関が直面しているリスクはますます複雑化・多様化しています。このような環境の中、当行では、経営の安定性と健全性を確保するため、リスク管理を経営の重点課題と位置づけ、その整備・充実に努めています。

当行の「リスク管理の基本方針」は、内在するリスクを認識・評価・管理することにより経営の健全性を確保し、経営資源の適切な配分を通じて、経営体力に見合うリスクから適正収益を確保することを目的として策定しています。

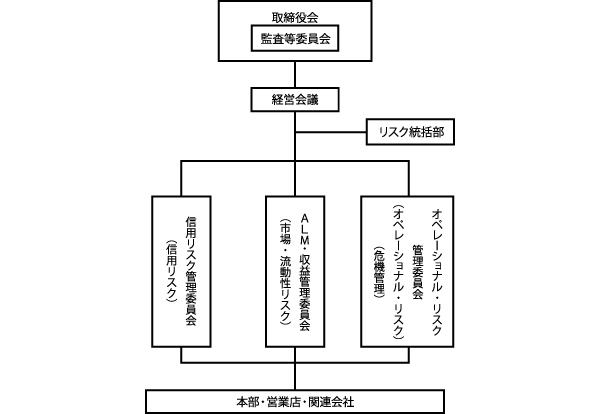

また、実効性のあるリスク管理を実現するため、各リスクの担当部を主体とした委員会を設置するとともに、リスク全体の統括部署として「リスク統括部」を設置し、リスクを統合的かつ横断的に管理しています。

統合的リスク管理

統合的リスク管理とは、当行のリスクをリスクカテゴリー毎の評価により総体的に捉え、自己資本等の経営体力と対比することによって管理を行うことをいいます。

当行では、業務計画と市場動向を勘案し算定した各リスク量をベースに、取締役会決議により各リスクカテゴリー、および各部門へリスク資本配賦を行っています。このリスク資本をリスク限度枠とし、適切なモニタリング等を通じ、経営体力の範囲内にリスクをコントロールする体制をとっています。

【青森銀行のリスク管理体制】

信用リスク管理

信用リスクとは、お客さまの財務状況の悪化等により、資産の価値が減少ないし消失し、損失を被るリスクをいいます。

当行では貸出資産の健全性確保のため、与信業務に関し守るべき規範、信用リスク管理の基本方針を明示した「クレジットポリシー」「信用リスク管理規程」を制定し、その理解と遵守を広く役職員に促しています。

業務運営にあたっては、営業部門より審査・査定・管理・監査部門を明確に分離し、各部門が独立性・客観性を堅持し、互いに牽制機能を発揮する態勢を整備しています。

また、信用リスクデータをもとに計測モデルを利用して信用リスクを定量化し、信用リスクの適切な管理を行っています。

信用格付制度

全与信先の信用度を正確に把握し、信用リスク管理を精緻化することを目的に、「信用格付制度」を導入しています。企業の格付に際しては、財務データを客観的に分析・評価し、さらには収益性の見通しや技術力、成長性などの定性的要因も勘案した上で、経営実態を踏まえて総合的に決定し、1年毎に見直しを行っています。

また、前回格付後1年以内であっても、企業の業況等の変化に応じて、適時適切に見直しを行っています。なお、財務データの分析・評価に関しては、使用する指標値等の見直しを毎年行い、制度の維持・向上に努めています。

資産の自己査定への取り組み

貸出資産等を個別に分析し、回収の危険度に応じて分類・区別する「資産の自己査定」を四半期毎、年4回実施しています。

自己査定についての基本的な考え方は、「自己責任の徹底と信用リスクの管理および適正な償却・引当を実施するために取り組む」ということです。

このような考え方に基づき、取締役会において自己査定基準規程の制定・見直しを行うとともに、営業部門による一次査定と本部による二次査定および監査部門による監査を行い、相互牽制機能を確保した自己査定態勢としています。

市場・流動性リスク管理

銀行の業務運営は、経済動向、金利・為替動向など金融経済環境の変化から大きな影響を受けるため、当行では金利リスク、価格変動リスク等の市場リスク、および資金繰り等に係る流動性リスクを適切にコントロールしながら、収益の安定化を図る管理態勢をとっています。

具体的には、フロント(取引執行部門)、バック(事務管理部門)、ミドル(リスク管理部門)の3部門に分離し、相互牽制態勢のもと、リスク限度枠およびロスカット・ルールの設定、遵守状況のモニタリング等の実施、およびALM・収益管理委員会を中心とする、資産・負債の総合管理に係る審議等を通じ、市場・流動性リスクの適切な管理を行っています。また、資金繰り等の流動性対策については、資金繰りの逼迫度を平常時から危機時まで4段階に区分し、各々の局面に応じた管理・対応方法を策定することで、不測の事態に備えています。

オペレーショナル・リスク管理

オペレーショナル・リスクとは、業務の過程、役職員の活動もしくはシステムが不適切であること、または外生的な事象により損失を被るリスクのことで、当行では①事務リスク②システムリスク③情報リスク④法務リスク⑤人的リスク⑥有形資産リスク⑦風評リスク(④~⑦はその他のオペレーショナル・リスクとしています)の7つに分類し、各リスク主管部が専門的な立場からリスク管理を行っています。またオペレーショナル・リスク管理委員会での審議を通じ、当行全体のオペレーショナル・リスクの把握・管理を実施しています。

定性的管理としては、顕在化したリスク事象に加え、潜在的なリスク事象についても特定・評価に努め、リスクの網羅的な管理を実施しています。

定量的管理としては、粗利益配分手法を用いてオペレーショナル・リスク相当額を算出し、統合的リスク管理の枠組みのもと管理を実施しています。

オペレーショナル・リスク管理の実効性をより高めるため、リスク管理のPDCAサイクルを有効に機能させ、リスクの削減および発生の未然防止に取り組んでいます。

事務リスク管理

事務リスクとは、正確な事務を怠ることにより、あるいは事故・不正等を引き起こすことにより、損失を被るリスクのことです。

近年、業務の多様化、業務量の増加、社会環境の急激な変化等により、銀行業務における事務取扱状況および想定される事務リスクも大きく変化しています。

当行では定期的な事務研修、営業店への事務指導の実施、内部検査の厳正な実施等により、事務の検証体制の確立を図るとともに、精緻な事務リスクの分析・検証を行うことにより適切な対応策を実施し、事故の未然防止と事務水準の向上に努めています。

今後とも、業務の多様化・専門化・高度化に対応するため人材を育成し、また法令・各種事務取扱手続等を遵守することにより事務品質の向上に努めていきます。

システムリスク管理

当行は、「地銀共同センター」の基幹系システムを利用しています。「地銀共同センター」は、(株)NTTデータと当行を含む地方銀行13行(※1) による国内最大規模の基幹系システムの共同利用型センターです。

「地銀共同センター」は、2つ(※2) のコンピュータセンターによるバックアップ機能をはじめとする高度な信頼性と安全性を有しています。

また、基幹系システムと接続する通信設備・オンライン回線や電源設備等についても二重化し、さらに、長時間の停電にも余裕を持って運用可能な自家発電設備を設置し、万一の障害や災害に備えています。

一方、当行の保有する情報を適切に保護するため、「セキュリティポリシー」「セキュリティスタンダード」「システムリスク管理規程」などを制定し、システムリスク管理体制の強化にも取り組んでいます。

また、お客さまに係わる情報についてはIDカードによる入退室をはじめとした各種のセキュリティシステムにより、厳正な保護・管理に努めています。

(※1) 地銀共同センター参加銀行13行(2022年3月31日現在)

青森銀行、秋田銀行、岩手銀行、千葉興業銀行、福井銀行、京都銀行、池田泉州銀行、鳥取銀行、山陰合同銀行、四国銀行、大分銀行、西日本シティ銀行、愛知銀行(銀行コード順)

(※2) コンピュータセンターについて

中部圏と九州圏の2ヵ所にコンピュータセンターを設置。

危機管理

当行では、危機事態発生時の影響拡大を最大限抑制することに努めています。また、万が一の危機事態発生を想定し、迅速かつ適切な対応により通常業務の早期回復を図ることで、地域金融機関としての社会的責任を果たすとともに、経済的損失を最小限に抑えることを目的に、「危機管理規程」を制定しています。

この中で、危機事態発生時等必要に応じて、情報の一元管理および迅速かつ適切な対応策を審議・決定する機関として、頭取を委員長とする「緊急事態対策委員会」を招集することとしています。本委員会から営業店および関係各部へ指示を行うことで、事態の早期収拾を図る態勢を整備しています。

また、金融システムおよび住民生活、地域経済活動の維持のため、優先して復旧・継続すべき重要業務をあらかじめ特定し、対応手順等を定めています。

≪新型コロナウイルス感染症の感染拡大に伴う対応について≫

お客さまおよび従業員の健康・安全を最優先に新型コロナウイルスの感染拡大防止に取り組むとともに、事業の継続性を確保するため、当行では以下の対応を行っています。今後も状況を見極めながら、対応を順次検討いたします。(2022年9月30日現在)

- 1.感染予防策の実施

- 営業店窓口への飛沫防止スクリーンの設置、店頭・ATMコーナーにおける密集回避の注意喚起、全従業員のマスク着用や手洗いの励行、また安心してワクチン接種ができるような勤務体制を整備するとともに、ワクチンの職域接種を実施するなど、感染予防に取り組んでおります。

- 2.営業店の感染防止策・勤務体制

- 感染拡大が見られる地域では、朝のラッシュアワーによる密集・密閉を避けるため、出勤時間を変える等の感染防止の対策をとるとともに、テレワーク環境を整備し、感染防止と事業の継続性の確保に取り組んでおります。

- 3.本部の感染防止策・勤務体制

- 本部では、従業員の同時感染リスクを低減するため、執務する机それぞれに飛沫防止スクリーンを設置しているほか、テレワーク環境を整備することにより、感染防止の体制と事業の継続性を確保しています。